環保行業具有成本內部化,收益外部化的特點,因此其發展受國家資金以及環境保護、節能減排政策法規的影響較大。目前國家已將環境保護列為一項基本國策,各級政府在環保方面的支出持續增加,相關支持政策亦不斷出臺,行業標準及法規日趨完善,環保行業及其各細分領域的發展都得到了較好保障。

一、國家節能環保支出金額持續增加

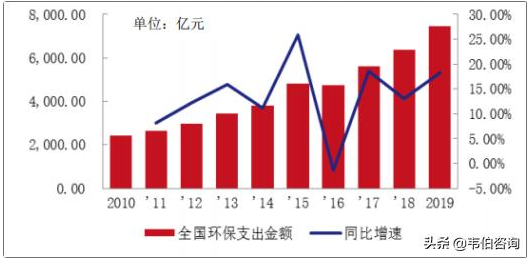

從資金投入方面來看:2019年國家財政關于節能環保的支出繼續增加,達到7,444億元,同比上年增長18%。橫向對比來看:2019年節能環保支出占當年國內GDP比重較2018年增長0.04個百分點至0.75%,對比美國在大力整治環境問題的1975-1994年期間,環保支出與其GDP占比穩定在1.7%-1.8%之間。因此,隨著我國經濟的逐步發展,未來政府在環保方面的支出仍具備較大的增長潛力。

圖表1:2010-2019年國家節能環保支出金額及增長率(億元,%)

資料來源:財政部、韋伯咨詢整理

二、大氣治理及監測支持政策不斷出臺

空氣質量監測仍是環境監測的重中之重。2019年2月,為全面落實《打贏藍天保衛戰三年行動計劃》有關要求,生態環境部編制了《2019年全國大氣污染防治工作要點》,指導各地扎實做好2019年度大氣污染防治工作,持續改善環境空氣質量。同年4月,生態環境部印發《2019年地級及以上城市環境空氣揮發性有機物監測方案》。要求全國337個地級及以上城市均要開展環境空氣非甲烷總烴(NMHC)和VOCs組分指標監測工作。2019年6月,生態環境部印發《重點行業揮發性有機物綜合治理方案》,提出到2020年,建立健全VOCs污染防治管理體系,重點區域、重點行業VOCs治理取得明顯成效,完成“十三五”規劃確定的VOCs排放量下降10%的目標任務,協同控制溫室氣體排放,推動環境空氣質量持續改善。

2019年7月,生態環境部印發《工業爐窯大氣污染綜合治理方案》,指導各地加強工業爐窯大氣污染綜合治理,協同控制溫室氣體排放,促進產業高質量發展。2019年10月,生態環境部印發《京津冀及周邊地區2019-2020年秋冬季大氣污染綜合治理攻堅行動方案》;11月,印發《長三角地區2019-2020年秋冬季大氣污染綜合治理攻堅行動方案》《汾渭平原2019-2020年秋冬季大氣污染綜合治理攻堅行動方案》,對重點地區大氣污染綜合治理任務措施進行了安排。

三、煙氣煙塵設備市場銷售情況良好

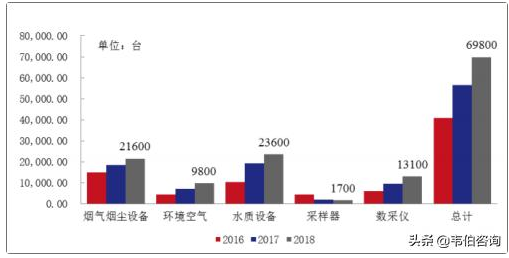

2018年,我國共計銷售各類環境監測儀器設備69,800臺,同比增長23%。分產品看,2018年我國環境監測細分產品中銷售煙塵煙氣設備及水質設備較突出,分別銷售21,600臺和23,600臺,分別同比增長17%和22%。隨著國家對環境質量監測要求不斷提高,大氣監測設備市場未來發展前景廣闊。

圖表2:2018年我國環境監測細分產品銷售情況(臺)

資料來源:中國環境監測總站、韋伯咨詢整理

四、傳統市場飽和,VOCs監測設備等新興領域發展迅猛

2019年,固定煙氣污染源監測市場略有增長,傳統的監測設備(SO2、NOX、顆粒物)趨于飽和,包括鋼鐵在內的非電行業全面進入“超低”時代,帶動超低排放監測市場和逃逸氨監測市場快速增長,引導監測技術創新迭代。揮發性有機物(VOCs)監測設備在政策刺激之下,取得了較好的發展。大氣質量監測網絡基本建設完成,2019年空氣質量監測的需求主要來自于鄉鎮空氣監測、揚塵監測、激光雷達、機動車尾氣監測、微型站、大氣溯源組分監測等方面,市場發展較為平穩。

五、空氣站設備更換和超低排放監測市場空間進一步擴大

目前,全國范圍內建立了國家級、省級、市級、移動監測等多層次、多技術類別的地面大氣監測網絡。隨著雷達、無人機、衛星等技術的大規模應用,大氣質量監測已經形成立體綜合監測態勢。由于數據源眾多,需要進行數據融合應用,利用人工智能技術,建立智能可靠的大氣數據模型,為生態環境管理提供支撐。此外,國家空氣站多建于2013-2015年間,根據《國家空氣監測城市站運行管理規定》提出的5-8年設備更新換代周期推斷,2020年空氣站設備更換市場將逐步啟動。

公司地址:河南省鄭州市高新區蓮花街316號8號樓

公司地址:河南省鄭州市高新區蓮花街316號8號樓